Depósitos a plazo fijo versus cuentas de ahorro: ¿cuál es la mejor opción para ti?

A la hora de ahorrar, nos enfrentamos ante un abanico de posibilidades en cuanto a las características que ofrecen los productos financieros. ¿Qué es más importante para ti a la hora de invertir? ¿Tener liquidez inmediata o obtener rentabilidad? En este sentido, la Organización de Consumidores y Usuarios (OCU) recomienda dos opciones conservadoras por excelencia: los depósitos a plazo fijo y las cuentas de ahorro.

¿Por qué son opciones conservadoras?

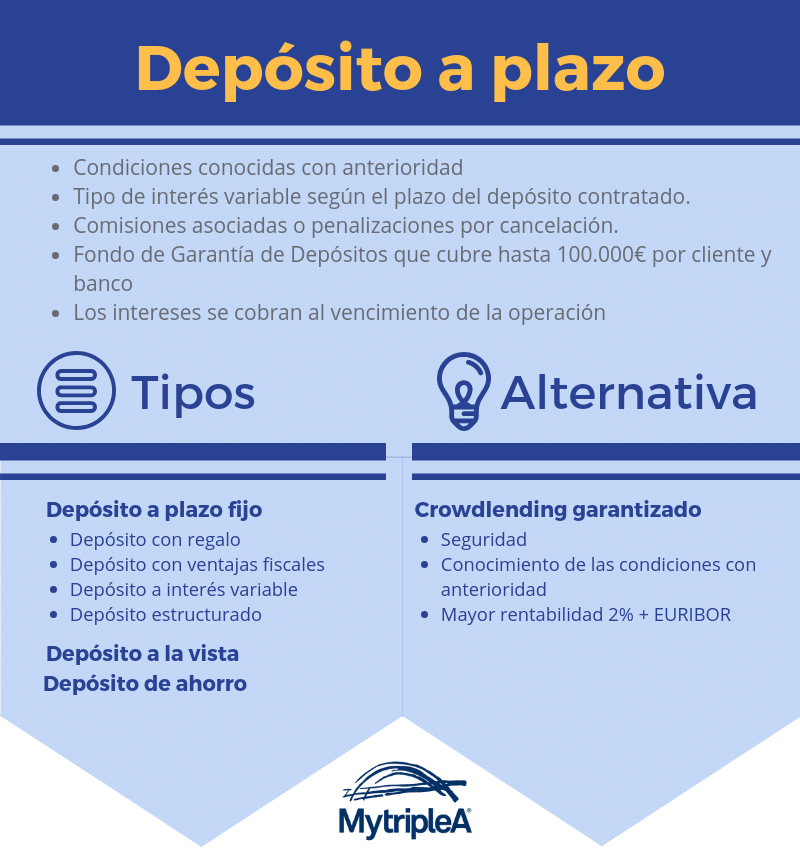

Ambas opciones son diseñadas para aquellos que prefieren asumir menos riesgos, ya que están protegidas por el Fondo de Garantía de Depósitos, que garantiza la recuperación de hasta 100.000 euros por entidad y titular. No obstante, siempre hay que tratar de no superar esa cantidad.

Diferencias en cuanto a la liquidez

La liquidez es un factor esencial para elegir entre depósitos a plazo fijo o cuentas de ahorro. ¿Qué es la liquidez? Es la capacidad que tiene el dinero invertido en dinero en efectivo para ser recuperado. En otras palabras, nos permite conocer cuándo se va a poder recuperar la inversión. Sin embargo, los plazos de recuperación no son los mismos para ambas opciones.

En el caso de las cuentas remuneradas, están pensadas para una “mantener el dinero ahorrado.” Ofrecen una alta liquidez, ya que se pueden recuperar los ahorros en cualquier momento. Por otro lado, los depósitos a plazo fijo tienen un proceso distinto. Si se necesita recuperar parte o la totalidad de la inversión antes del plazo aprobado por la entidad, es probable que se enfrente a algún tipo de penalización. Incluso, algunas entidades bancarias no permiten la retirada antes del vencimiento del plazo.

Diferencias en cuanto a la rentabilidad

En cuanto a la rentabilidad, las cuentas de ahorro ofrecen rentabilidades más bajas que los depósitos a plazo fijo. Además, los bancos pueden modificar las rentabilidades de las cuentas de ahorro en cualquier momento, mientras que en los depósitos a plazo fijo, la rentabilidad está garantizada hasta la fecha de vencimiento, y la entidad no puede modificarla.

Requisitos para acceder a los productos

Otra diferencia importante es que los depósitos a plazo fijo no requieren muchas exigencias para acceder a ellos. En algunos casos, se puede requerir la apertura de una cuenta corriente, que permita ingresar los intereses. Mientras tanto, las cuentas de ahorro, debido a su popularidad por su sencillez, están exigiendo cada vez más la domiciliación de nómina o recibos en cuentas bancarias.

En conclusión, a la hora de tomar decisiones financieras en cuanto a ahorro, los depósitos a plazo fijo y las cuentas de ahorro son opciones conservadoras válidas, pero siempre dependerá del perfil inversor de cada persona. La liquidez inmediata de las cuentas de ahorro o la rentabilidad garantizada de los depósitos a plazo fijo son características que hay que valorar al momento de decidir.